近段時(shí)間,砂石行業(yè)并不太平,多個(gè)省市相繼出臺(tái)砂石開采限制政策。砂石這一原本并不起眼的建筑材料,正在變得越來越緊俏。

一方面,天然砂石禁采趨勢(shì)明顯,無(wú)論從中央還是到地方,通過強(qiáng)制性的行政手段,對(duì)天然砂石開采進(jìn)行限制,對(duì)保護(hù)生態(tài)環(huán)境發(fā)揮了重要作用,但也一定程度上加劇了砂石的供應(yīng)緊張。

而另一方面,2019年以來基建、固定資產(chǎn)投資等穩(wěn)中有升,大量的項(xiàng)目投入將拉動(dòng)砂石和水泥市場(chǎng)的需求,對(duì)

砂石骨料的需求有望達(dá)到近300億噸,如何既滿足下游需求,又與綠水青山的要求結(jié)合起來,將是下一步砂石骨料發(fā)展過程中需要考慮的問題。

另外,根據(jù)相關(guān)行業(yè)經(jīng)驗(yàn),平均每消耗1噸水泥約匹配6噸骨料,骨料在混凝土中所占的比例超過70%,可見砂石骨料市場(chǎng)遠(yuǎn)大于水泥。根據(jù)統(tǒng)計(jì),2017年我國(guó)水泥產(chǎn)量23.2億噸,砂石骨料產(chǎn)量約為184億噸,對(duì)比歐美發(fā)達(dá)國(guó)家,歐洲年產(chǎn)水泥3.5億噸左右,而骨料產(chǎn)量為27億噸左右,美國(guó)年產(chǎn)水泥8000萬(wàn)至1億噸,而年產(chǎn)骨料22億噸,可以看出我國(guó)市場(chǎng)與歐美類似,骨料市場(chǎng)容量均超過水泥8倍以上。如果按照現(xiàn)在骨料80元/噸,水泥400元/噸的價(jià)格計(jì)算,骨料市場(chǎng)空間將是水泥2倍左右。

在此背景下,擁有天然資源稟賦優(yōu)勢(shì)、資金優(yōu)勢(shì)、資源綜合利用優(yōu)勢(shì)、共用渠道優(yōu)勢(shì)等諸多競(jìng)爭(zhēng)優(yōu)勢(shì)的水泥龍頭企業(yè)進(jìn)軍砂石骨料領(lǐng)域?qū)⒊蔀槲磥淼闹匾l(fā)展趨勢(shì)。大企業(yè)跑步入場(chǎng),砂石骨料或?qū)⒊蔀樗嗥髽I(yè)盈利的重要增長(zhǎng)極。而多家水泥企業(yè)也率先布局,進(jìn)一步拓展上下游,在砂石骨料業(yè)務(wù)的擴(kuò)展上業(yè)績(jī)亮眼。

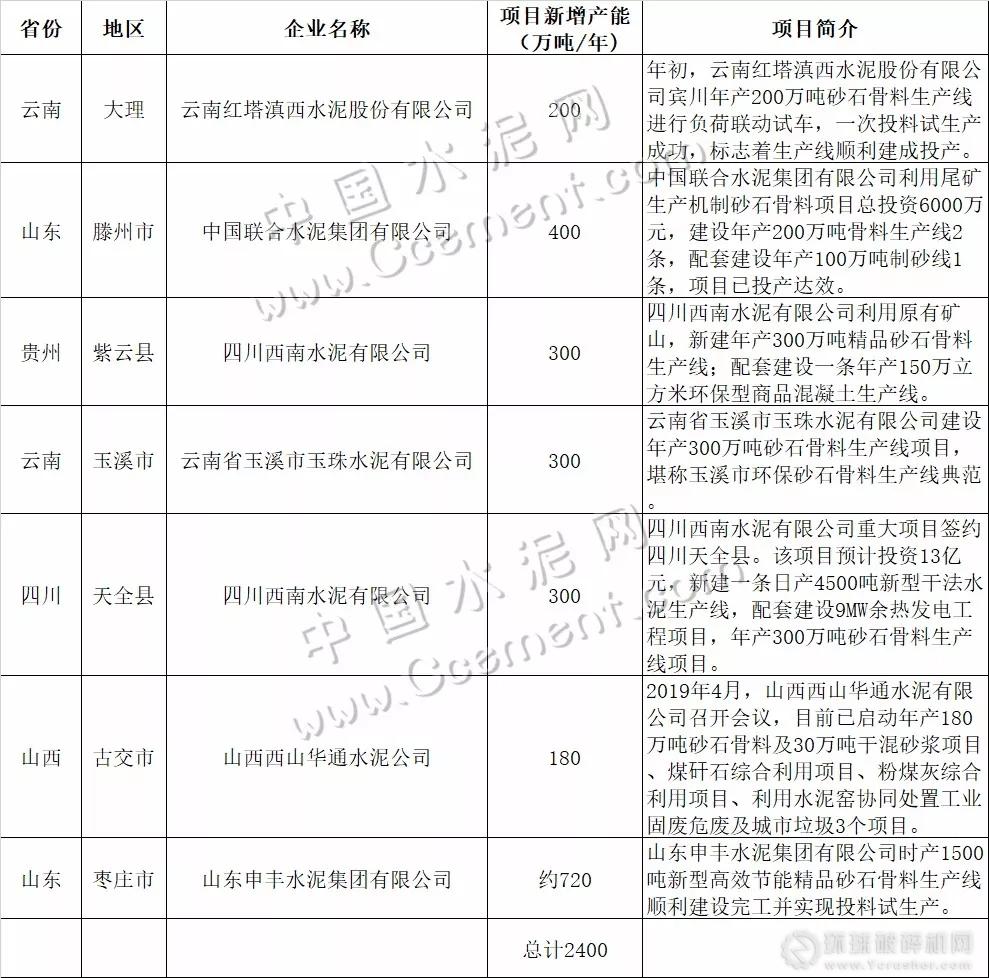

據(jù)數(shù)據(jù)顯示,僅2019年以來,就有多家水泥企業(yè)投產(chǎn)約2400萬(wàn)噸/年砂石骨料生產(chǎn)線。

除上述企業(yè)外,中國(guó)建材、海螺、華新等龍頭企業(yè)在2019年也有拓展砂石骨料業(yè)務(wù)的計(jì)劃。

中國(guó)建材:做到7億噸以上的砂石骨料

在2018年年報(bào)中,中國(guó)建材透露,2018年該集團(tuán)骨料銷量3528萬(wàn)噸,同比增長(zhǎng)14.7%。2019年,該集團(tuán)將全力推動(dòng)轉(zhuǎn)型升級(jí),加快高質(zhì)量發(fā)展步伐,加快發(fā)展水泥+模式,擴(kuò)大骨料項(xiàng)目建設(shè),優(yōu)化水泥和商混布局。

骨料和水泥的銷量大概都是2:1的水平,中國(guó)建材去年銷售3.7億噸水泥,按照這一模式,應(yīng)該做到7億噸以上的骨料。

海螺水泥:2019年將新增骨料(含機(jī)制砂)產(chǎn)能1700 萬(wàn)噸

根據(jù)海螺水泥公布的2018年業(yè)績(jī)報(bào)告顯示,海螺水泥2018年骨料產(chǎn)能3870萬(wàn)噸,新增骨料產(chǎn)能130萬(wàn)噸,骨料及石子綜合毛利率為69.12%,主要原因是國(guó)家和地方加強(qiáng)礦產(chǎn)資源整治和環(huán)保治理,骨料市場(chǎng)供求關(guān)系持續(xù)改善,產(chǎn)品銷價(jià)大幅提升。

海螺水泥表示,未來將加快延伸上下游產(chǎn)業(yè)鏈,大力發(fā)展骨料產(chǎn)業(yè),積極推進(jìn)商品混凝土項(xiàng)目,探索發(fā)展裝配式建筑,培育發(fā)展新動(dòng)能。2019年,將新增骨料(含機(jī)制砂)產(chǎn)能1,700 萬(wàn)噸。

祁連山水泥:計(jì)劃2019年實(shí)現(xiàn)產(chǎn)銷骨料40萬(wàn)噸

甘肅祁連山水泥公布的2018業(yè)績(jī)報(bào)告顯示,其骨料營(yíng)業(yè)收入為1407萬(wàn)元,占比為0.25%,毛利率30.94%。

祁連山水泥表示,力爭(zhēng)“十三五”期間,改造完成2至3條的水泥窯協(xié)同處置危廢生產(chǎn)線。大力發(fā)展骨料、墻材等產(chǎn)業(yè),計(jì)劃2019年實(shí)現(xiàn)產(chǎn)銷骨料40萬(wàn)噸。

華新水泥:2019年力爭(zhēng)形成超過1億噸/年的骨料業(yè)務(wù)產(chǎn)能

華新水泥披露得2018年報(bào)顯示,骨料銷售1450萬(wàn)噸,骨料營(yíng)業(yè)收入8.27億元,毛利率達(dá)63.84%。

截至2018年末,華新水泥骨料產(chǎn)能達(dá)到了2500萬(wàn)噸/年,2019年,除有1300萬(wàn)噸/年的新建成能投產(chǎn)外,還將啟動(dòng)湖北襄陽(yáng)、陽(yáng)新、貴州水城、云南富民二期、湖南株洲等9個(gè)合計(jì)年產(chǎn)能2,250萬(wàn)噸骨料項(xiàng)目的開工建設(shè),力爭(zhēng)形成超過1億噸/年的骨料業(yè)務(wù)產(chǎn)能。

西部水泥:計(jì)劃3-5年內(nèi),通過新建項(xiàng)目實(shí)現(xiàn)年產(chǎn)能2000萬(wàn)噸

西部水泥借力

礦山優(yōu)勢(shì)外延骨料業(yè)務(wù)。2018年,西部水泥4條骨料產(chǎn)線投產(chǎn),產(chǎn)能合計(jì)700萬(wàn)噸,并計(jì)劃3-5年內(nèi),通過新建項(xiàng)目實(shí)現(xiàn)年產(chǎn)能2000萬(wàn)噸。

......

綜上來看,若上述水泥企業(yè)的砂石骨料生產(chǎn)線建設(shè)計(jì)劃在2019年全面推進(jìn),預(yù)計(jì)將有近10億噸砂石骨料沖擊市場(chǎng)。

此外,環(huán)保標(biāo)準(zhǔn)的提高、綠色礦山的建設(shè)和集中化大型化的開采模式,都將成為砂石骨料行業(yè)提高附加值的重要環(huán)節(jié)。而水泥巨頭不斷發(fā)力進(jìn)軍砂石行業(yè),或影響砂石行業(yè)形成全新形態(tài)。

龍信重工有限公司-專業(yè)破碎設(shè)備供應(yīng)商")

:2016SR275876")

系我們")