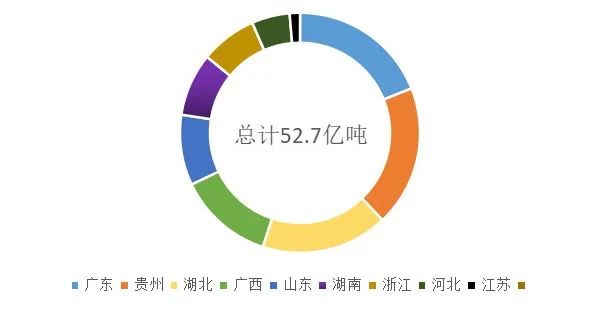

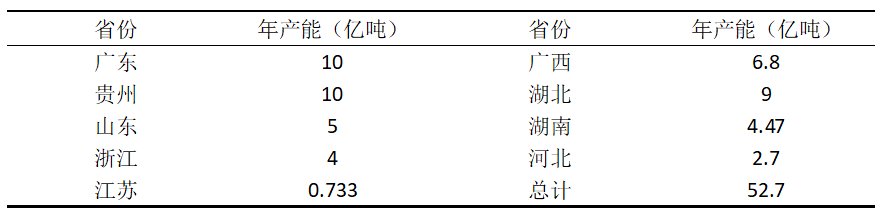

據(jù)統(tǒng)計(jì),截止目前已有包括福建、廣東、湖北、浙江、廣西、貴州、江蘇在內(nèi)的18省份發(fā)布了2021-2025年的礦產(chǎn)資源總體規(guī)劃。其中有9省明確至2025年省內(nèi)砂石骨料總年產(chǎn)能如下表所示,總產(chǎn)能近53億噸/年,廣東、貴州兩省明確開采總量約10億噸,湖北緊隨其后砂石年產(chǎn)能9億噸。

9省份2025年砂石規(guī)劃產(chǎn)能表

如下圖可知,在這九省中兩廣地區(qū)、貴州省以及湖南省總和,占比近70%。今年上述地區(qū)砂石礦權(quán)出讓接連不斷,礦權(quán)成交價(jià)一次又一次刷新記錄。

2022年2月23日,中電建以61億成功競得廣東云浮市資源儲量近2.3億方的大礦,規(guī)劃年產(chǎn)能3500萬噸、出讓年限20年,這開啟廣東超大礦權(quán)長周期出讓的序幕;

5月23日,海螺水泥以68.2億元拿下廣東省封開縣古利山礦區(qū)飾面用花崗巖礦權(quán),刷新今年砂石礦權(quán)最高價(jià)。

10月18日,中電建(云浮)新材料有限公司競得郁南縣桂圩鎮(zhèn)沖旺嶺礦區(qū)建筑用花崗巖、變質(zhì)砂巖礦,競得價(jià)款為78.5億元——再次刷新了今年砂石礦權(quán)成交最高價(jià)!

目前,儲量1.54億方的廣東云浮超級大礦已過評估,出讓在即,是否還會繼續(xù)刷新砂石礦權(quán)成交價(jià)格?

砂石礦權(quán)批量出售,同時沿海地區(qū)海砂采礦權(quán)增加迅速。

6月1日,中電建(汕尾)綠色建材有限公司經(jīng)過27輪競價(jià),以22.49億元(22.486857億元)競得廣東省汕尾市超4000萬方海砂開采海域使用權(quán)和采礦權(quán)。

8月10日,揭陽市投控礦產(chǎn)資源開發(fā)有限公司18.62億元競得廣東省揭陽市惠來縣靖海灣東南側(cè)海域海砂開采海域使用權(quán)和采礦權(quán),資源量超3000萬方。

11月8日,廣東汕尾市30億出讓兩處海砂開采海域使用權(quán)和采礦權(quán),儲量近6000萬方,均價(jià)51.4元/方。(點(diǎn)擊了解詳情)砂石礦山+海砂開采,

這些砂石去往何處?

能否消納?是否產(chǎn)能過剩?

60000億基建投資能消納多少砂石?

8月24日國務(wù)院常務(wù)會議決定,運(yùn)用政策性、開發(fā)性金融工具(市場也稱基礎(chǔ)設(shè)施投資基金),通過發(fā)行金融債券等籌資3000億元,即基礎(chǔ)設(shè)施投資基金規(guī)模達(dá)到6000億以上。據(jù)相關(guān)部門披露和推算,6000億基礎(chǔ)設(shè)施投資基金所投資項(xiàng)目計(jì)劃總投資將達(dá)到6萬億。截至9月27日,6000億基礎(chǔ)設(shè)施投資基金基本投完。

2022年10月24日,交通運(yùn)輸部、國家鐵路局、中國民用航空局、國家郵政局聯(lián)合發(fā)布了《關(guān)于加快建設(shè)國家綜合立體交通網(wǎng)主骨架的意見》。到2035年,主骨架基本建成,實(shí)體線網(wǎng)里程達(dá)到28萬公里左右。根據(jù)中國砂石協(xié)會測算,這能提供10億左右砂石需求。《重磅 | 數(shù)十億噸砂石需求來了!四部門發(fā)文!明確3萬公里的高密度交通網(wǎng)規(guī)劃》(點(diǎn)擊了解詳情)在其他基建項(xiàng)目方面,國家也正在加大投資,水利方面核準(zhǔn)項(xiàng)目97個!1.4萬億固投集中在交通水利等行業(yè)(點(diǎn)擊了解詳情)。超前基建可以帶動砂石需求增長,60000億基建投資能消納多少砂石?

地產(chǎn)行業(yè)復(fù)蘇是真是假?

11月8日,中國銀行間市場交易協(xié)會將民營房企納入“第二支箭”政策,預(yù)計(jì)可支持至少2500億元民營企業(yè)債券融資。11月9日,房地產(chǎn)板塊久違的出現(xiàn)在了板塊漲幅榜前列。截至收盤,房地產(chǎn)開發(fā)板塊上漲1.44%2022年11月11日,中國人民銀行(簡稱央行)、中國銀行保險(xiǎn)監(jiān)督管理委員會(簡稱銀保監(jiān)會)于近期發(fā)布《關(guān)于做好當(dāng)前金融支持房地產(chǎn)市場平穩(wěn)健康發(fā)展工作的通知》(以下簡稱“《通知》”),提出了支持房地產(chǎn)市場發(fā)展的“金融16條”。“金融16條”迅速點(diǎn)燃了房地產(chǎn)行業(yè)市場,這對砂石行業(yè)未來發(fā)展打了一劑“強(qiáng)心針”!

自“金融16條”發(fā)布以來,各大銀行跑步進(jìn)場紛紛為房企開出大額授信,疊加幾大利好政策的逐步釋放,地產(chǎn)股直接用“漲停”給予了市場回應(yīng)。

截至11月30日,據(jù)中國砂石協(xié)會不完全統(tǒng)計(jì),已有30多家房企與銀行簽署戰(zhàn)略合作協(xié)議,總意向授信額度高達(dá)2.2萬億元。另有農(nóng)行、建行、中信銀行約5家銀行只披露了與房企簽訂戰(zhàn)略合作協(xié)議,并沒有披露具體的授信金額。

11月28日晚房地產(chǎn)振興“第三支箭”來到,證監(jiān)會新聞發(fā)言人就資本市場支持房地產(chǎn)市場平穩(wěn)健康發(fā)展答記者問,決定在股權(quán)融資方面調(diào)整優(yōu)化5項(xiàng)措施。

一是恢復(fù)涉房上市公司并購重組及配套融資。二是恢復(fù)上市房企和涉房上市公司再融資,引導(dǎo)募集資金用于政策支持的房地產(chǎn)業(yè)務(wù)。三是調(diào)整完善房地產(chǎn)企業(yè)境外市場上市政策,與境內(nèi)A股政策保持一致,恢復(fù)以房地產(chǎn)為主業(yè)的H股上市公司再融資。四是進(jìn)一步發(fā)揮REITs盤活房企存量資產(chǎn)作用,推動保障性租賃住房REITs常態(tài)化發(fā)行,努力打造REITs市場的“保租房板塊”。五是積極發(fā)揮私募股權(quán)投資基金作用。

11月29日開盤后,地產(chǎn)股強(qiáng)勢大漲,多只A股地產(chǎn)股漲停。截至收盤近40股封板。粗略計(jì)算,房地產(chǎn)板塊市值一天暴增1200億元。

在短短20天的時間內(nèi),政策端“三箭齊發(fā)”強(qiáng)勢托底,具有較強(qiáng)的信號意義,大幅提振各方的信心,地產(chǎn)行業(yè)復(fù)蘇在即?到底能消納多少砂石?

18省份發(fā)布礦產(chǎn)規(guī)劃!

砂石總產(chǎn)能達(dá)53億噸/年!

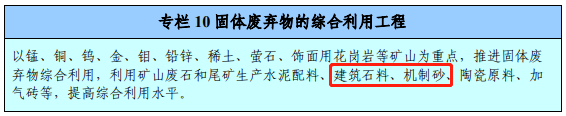

各省份相繼發(fā)布《礦產(chǎn)規(guī)劃》,指明未來砂石開采的發(fā)展方向?yàn)椋荷笆V山生產(chǎn)規(guī)模大型化、砂石開采區(qū)域集中化,砂石礦權(quán)“凈礦”出讓將成為“主流趨勢”,大力發(fā)展機(jī)制砂石的同時,

尾礦、廢石、

建筑垃圾等綜合利用也將成為生產(chǎn)機(jī)制砂石的重要途徑。特別值得注意的是,各省份的產(chǎn)能規(guī)劃,將對當(dāng)?shù)丶爸苓吺袌霎a(chǎn)生深遠(yuǎn)影響,砂石企業(yè)應(yīng)重點(diǎn)關(guān)注,及時調(diào)整企業(yè)戰(zhàn)略發(fā)展方向!

01、福建省

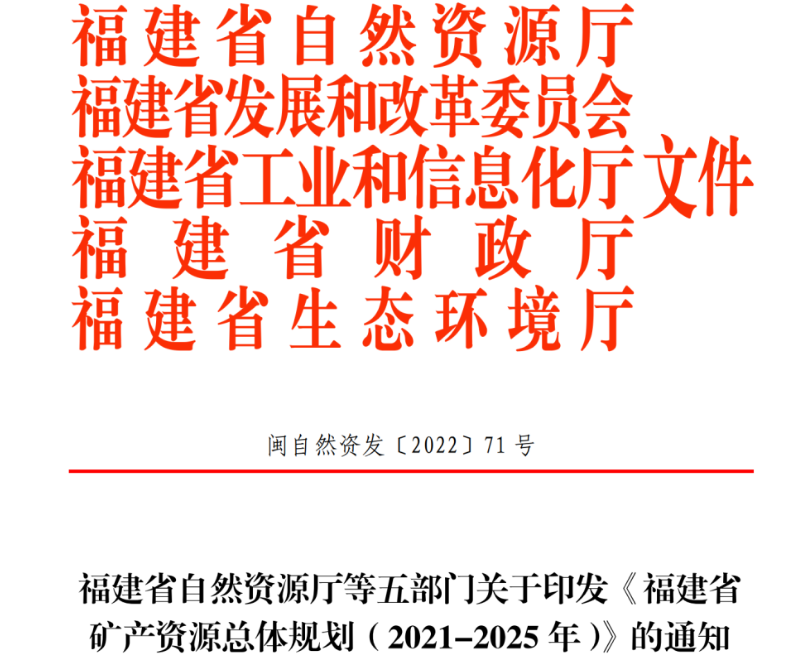

11月21日,福建省自然資源廳、發(fā)改委、工信廳、財(cái)政廳以及生態(tài)環(huán)境廳5部門聯(lián)合發(fā)布《福建省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》(以下簡稱《規(guī)劃》)。《規(guī)劃》表示,全省采礦權(quán)總數(shù)控制在1000個以內(nèi),其中,建筑用石料(含機(jī)制砂)采礦權(quán)數(shù)控制在 280 個以內(nèi),海砂采礦權(quán)數(shù)控制在10個以內(nèi)。

加快推動機(jī)制砂石產(chǎn)業(yè)轉(zhuǎn)型升級。強(qiáng)化上下游銜接,加快建立并逐步完善機(jī)制砂石產(chǎn)品及應(yīng)用標(biāo)準(zhǔn)規(guī)范體系,不斷提高優(yōu)質(zhì)和專用產(chǎn)品應(yīng)用比例。布局一批年產(chǎn)100萬立方米以上機(jī)制砂石集中開采區(qū),高質(zhì)量建設(shè)大中型規(guī)模機(jī)制砂石礦山,強(qiáng)化供應(yīng)保障。開展近海海砂資源調(diào)查和儲量評估,省級劃定10處海砂集中開采區(qū)。

02、浙江省

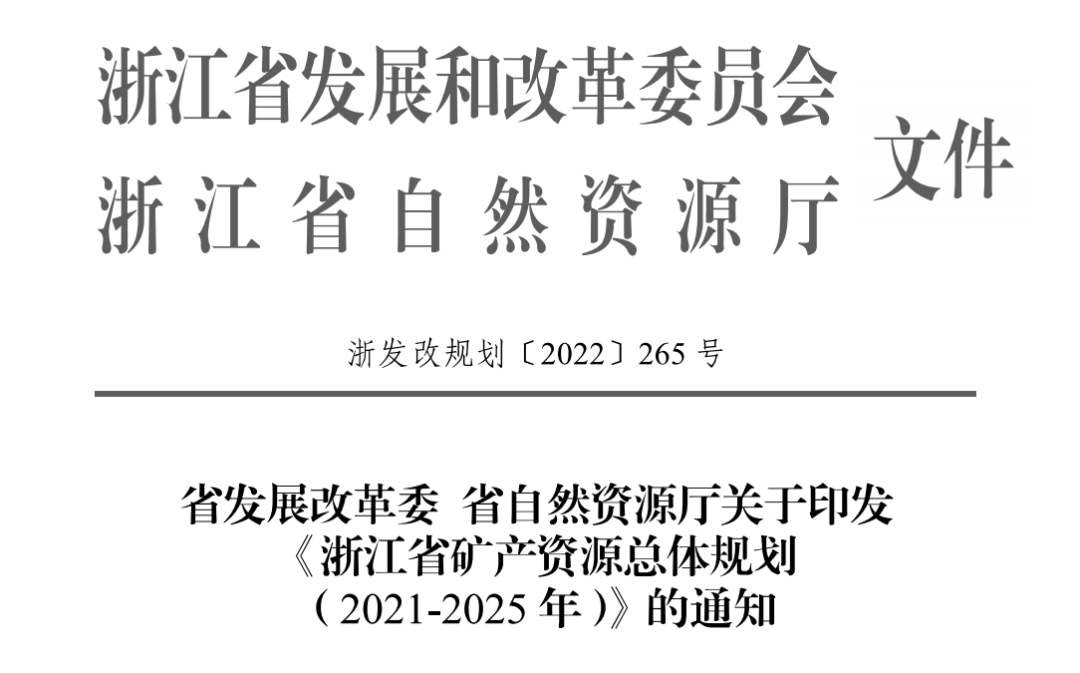

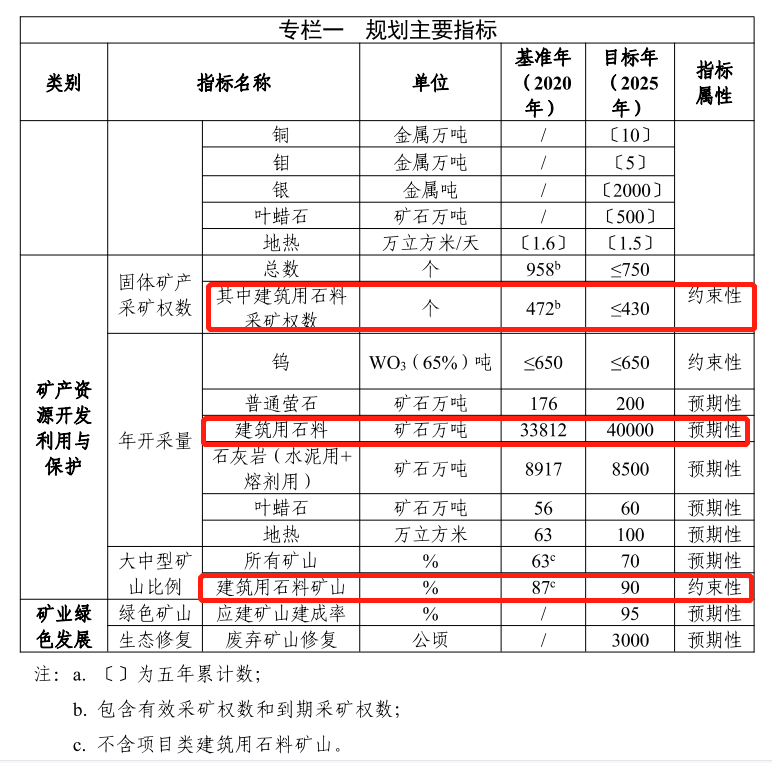

近期,浙江省制定《浙江省礦產(chǎn)資源總體規(guī)劃(2021—2025年)》(以下簡稱《規(guī)劃》),《規(guī)劃》表示:力爭形成建筑用石料4億噸的年開采能力。規(guī)劃期末,全省建筑用石料采礦權(quán)數(shù)量控制在430個以內(nèi)。

一批大型石料礦山采礦權(quán)有序投放,劃定建筑用石料礦省級集中開采區(qū)17個。砂石產(chǎn)業(yè)園區(qū)試點(diǎn)建成運(yùn)行,推動10個砂石產(chǎn)業(yè)園區(qū)建設(shè)試點(diǎn),預(yù)計(jì)可形成砂石生產(chǎn)規(guī)模8000萬噸/年以上。力爭形成建筑用石料4億噸的年開采能力。建筑用石料礦山大中型比例達(dá)到90%以上;新增尾礦、廢石綜合利用率達(dá)到90%以上。

03、廣東省

2022年10月28日,廣東省自然資源廳印發(fā)《廣東省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》(以下簡稱《規(guī)劃》),《規(guī)劃》表示:建筑石料碎石類年產(chǎn)3億立方米以上,機(jī)制砂年產(chǎn)0.975億立方米以上。支持沿西江、北江、東江等主要運(yùn)輸通道布局一批千萬噸級大型機(jī)制砂石生產(chǎn)基地。

強(qiáng)化珠三角地區(qū)建筑石料資源保障,盡力滿足粵港澳大灣區(qū)建設(shè)的石料需求。在惠州、肇慶、江門等市布局一批千萬噸級的砂石資源基地。以西江、北 江、東江、花都-龍門、陽江-珠海、惠陽-深汕等6個集中開發(fā)區(qū)為主。支持沿西江、北江、東江等主要運(yùn)輸通道布局一批千萬噸級大型機(jī)制砂石生產(chǎn)基地。

至2025年,采石場數(shù)量控制在1150個以內(nèi),建筑石料碎石類年產(chǎn)3億立方米以上,機(jī)制砂年產(chǎn)0.975億立方米以上。到2025年,使大中型礦山比例在35%以上,全省采礦權(quán)總數(shù)控制在1800 個以內(nèi)。積極推進(jìn)砂源替代利用,鼓勵利用廢石以及鐵礦等礦山的尾礦生產(chǎn)機(jī)制砂石。推動海砂開發(fā)利用,圈定擬出讓區(qū), 加快海砂掛牌出讓,為海砂開發(fā)利用提供資源保障。

04、湖北省

10月27日,湖北省自然資源廳發(fā)布《湖北省礦產(chǎn)資源總體規(guī)劃(2021—2025年)》(以下簡稱《規(guī)劃》)。《規(guī)劃》提出:2025年底,全省建筑用石料年開采總量預(yù)期達(dá)到9億噸以上、礦山總數(shù)在550個左右。

加強(qiáng)建筑石料礦山總數(shù)和最低開采規(guī)模管理——到2025年底,全省年開采總量預(yù)期達(dá)到9億噸以上、礦山總數(shù)在550個左右。新建及改、擴(kuò)建建筑用石料礦山最低準(zhǔn)入標(biāo)準(zhǔn)符合規(guī)劃要求,鼓勵資源豐富地區(qū)集中開采,集中開采區(qū)內(nèi)原則上不低于100萬噸/年,集中開采區(qū)外原則上不低于30萬噸/年。

05、湖南省

近日,《湖南省礦產(chǎn)資源總體規(guī)劃(2021—2025年)》(以下簡稱《規(guī)劃》)通過聯(lián)合審查。《規(guī)劃》中指出,2020年全省開采固體礦石5.66億噸,其中砂石礦4.47億噸,其他礦石1.19億噸,砂石資源開發(fā)量所占比重高達(dá)80%。

要優(yōu)化普通建筑石料資源開發(fā)布局——劃定一批普通建筑材料用砂石土礦集中開采區(qū),優(yōu)先在集中開采區(qū)設(shè)置砂石礦開采規(guī)劃區(qū)塊。至規(guī)劃期末,控制全省礦山數(shù)量在3000個以內(nèi)。控制砂石礦采礦權(quán)數(shù)量在1500個以內(nèi)。

06、廣西壯族自治區(qū)

9月27日,廣西壯族自治區(qū)自然資源廳發(fā)布《廣西壯族自治區(qū)礦產(chǎn)資源總體規(guī)劃(2021-2025年)》(以下簡稱《規(guī)劃》)。《規(guī)劃》表示,到2025年,全區(qū)礦石年開采量預(yù)期達(dá)10億噸以上,其中建筑用砂石年開采礦石量預(yù)期達(dá)到6.8億噸。采礦權(quán)總數(shù)預(yù)計(jì)不超過2600個,其中建筑用砂石采礦權(quán)數(shù)量控制在960個以內(nèi)。砂石礦山由2015年的1437座縮減至2020年底的682座。

開展重點(diǎn)領(lǐng)域、重點(diǎn)地區(qū)砂石資源勘查,保障重大工程項(xiàng)目砂石需求。有序推進(jìn)沿海三市海砂開發(fā)利用。大力發(fā)展機(jī)制砂石,鼓勵利用尾礦、廢石、建筑垃圾等生產(chǎn)機(jī)制砂。重點(diǎn)在南寧、柳州、梧州、貴港、來賓、 崇左等地區(qū)的主要江河和運(yùn)輸通道設(shè)置砂石集中開采區(qū),建筑用砂石礦山實(shí)行設(shè)區(qū)市、市轄城區(qū)100萬噸/年、其它地區(qū)50萬噸/年(個別地區(qū)經(jīng)批準(zhǔn)后可降至20萬噸/年)等差別化的最低生產(chǎn)規(guī)模準(zhǔn)入條件。2025 年全區(qū)大中型礦山比例達(dá)到60%以上,其中建筑用砂石礦山大中型礦山比例達(dá)到 75%。2022年起全區(qū)砂石土類礦產(chǎn)實(shí)行“凈礦”出讓。

07、江蘇省

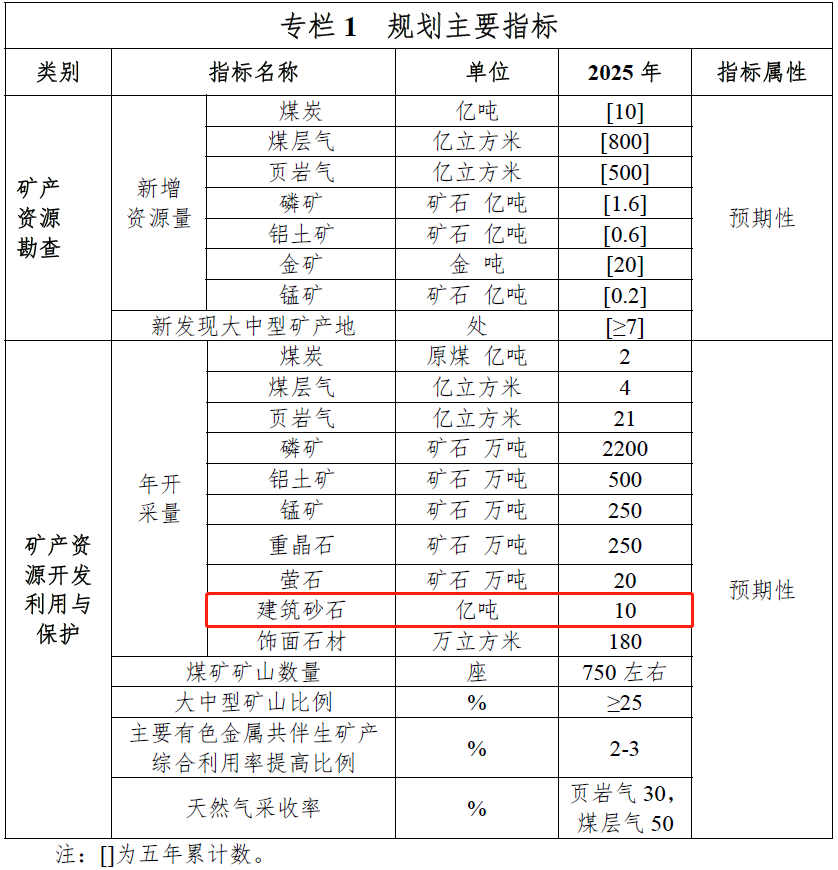

8月23日,《江蘇省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》(以下簡稱《規(guī)劃》)。《規(guī)劃》表示,到2025年,力爭形成數(shù)個年生產(chǎn)規(guī)模在500萬噸以上的建筑石料開采基地,并規(guī)劃建筑石料指標(biāo)在年產(chǎn)能7330萬噸以緩解砂石資源供需矛盾。

在江蘇北部、中部和南部統(tǒng)籌部署8個建筑石料集中開采區(qū),力爭形成數(shù)個年生產(chǎn)規(guī)模在500萬噸以上的建筑石料開采基地,并規(guī)劃建筑石料指標(biāo)在年產(chǎn)能7330萬噸以緩解砂石資源供需矛盾。鼓勵引導(dǎo)礦山規(guī)模化開采,優(yōu)化大中型礦山比例。至2025年,全省固體礦產(chǎn)大中型礦山比例預(yù)期在75%以上。

08、貴州省

8月15日,貴州省自然資源廳、貴州省發(fā)展和改革委員會聯(lián)合印發(fā)了《貴州省礦產(chǎn)資源總體規(guī)劃(2021—2025年)》,(以下簡稱《規(guī)劃》)。《規(guī)劃》指出,到2025年,砂石骨料產(chǎn)量10億噸。

市縣根據(jù)本地區(qū)礦產(chǎn)資源管理需求,劃定砂石土類礦產(chǎn)集中開采區(qū),明確區(qū)內(nèi)礦業(yè)權(quán)投放總數(shù)、開采總量、最低開采規(guī)模、礦區(qū)生態(tài)保護(hù)修復(fù)措施等準(zhǔn)入要求,探索開展普通建筑用砂石土“凈礦”出讓。到2025年,砂石骨料產(chǎn)量10億噸。全省大中型礦山比率25%以上。建筑用石材年最低開采規(guī)模30萬立方米。

09、江西省

11月11日,江西省自然資源廳、發(fā)改委印發(fā)《江西省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》。(以下簡稱《規(guī)劃》)。《規(guī)劃》指出,積極推動建設(shè)儲量規(guī)模1500萬噸以上、生產(chǎn)規(guī)模100萬噸/年以上的礦山,促進(jìn)砂石資源規(guī)模開發(fā)。

在集中開采區(qū)內(nèi),積極推動建設(shè)儲量規(guī)模1500萬噸以上、生產(chǎn)規(guī)模100萬噸/年以上的礦山,促進(jìn)砂石資源規(guī)模開發(fā)。 在保證產(chǎn)品質(zhì)量和生態(tài)安全的前提下,鼓勵利用礦山尾礦與廢石生產(chǎn)機(jī)制砂,節(jié)約資源,提高礦山固體廢物綜合利用水平。

劃定重點(diǎn)開采區(qū)47處,促進(jìn)礦產(chǎn)資源規(guī)模開發(fā)、集約利用。建筑用石料已有礦山開采規(guī)模低于年產(chǎn)10萬噸(不含)的限期進(jìn)行整改,對整改未達(dá)到年產(chǎn)10萬噸(不含)的由當(dāng)?shù)卣婪ㄓ枰躁P(guān)閉。開展砂石土采礦權(quán) “凈 礦”出讓,優(yōu)化出讓流程,建立礦業(yè)權(quán)出讓項(xiàng)目庫,加強(qiáng)政策支持,提高“凈礦” 出讓水平。

10、云南省

10月27日,云南省自然資源廳等7部門聯(lián)合印發(fā)《云南省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》(以下簡稱《規(guī)劃》)。《規(guī)劃》表示,鼓勵通過市場手段,引導(dǎo)砂石土類礦山企業(yè)做大做強(qiáng),支持建設(shè)大型砂石生產(chǎn)基地。

優(yōu)化普通建筑用砂石土類礦產(chǎn)開采規(guī)劃布局,保障一定區(qū)域內(nèi)城鄉(xiāng)建設(shè)、交通、水利等重點(diǎn)項(xiàng)目砂石資源需求。鼓勵通過市場手段,引導(dǎo)砂石土類礦山企業(yè)做大做強(qiáng),支持建設(shè)大型砂石生產(chǎn)基地。以開采建筑用石材等非金屬礦產(chǎn)為重點(diǎn),引導(dǎo)規(guī)模開采、綠色開采,推進(jìn)資源集約化、規(guī)模化開發(fā)。對砂石土等直接出讓的采礦權(quán)試點(diǎn)“凈礦”出讓,采礦權(quán)“凈礦”出讓前要建立出讓項(xiàng)目庫,確保出讓項(xiàng)目符合管控要求和產(chǎn)業(yè)政策,落實(shí)環(huán)境保護(hù)、安全生產(chǎn)等相關(guān)要求,為礦業(yè)權(quán)人開展開采工作提供便利。

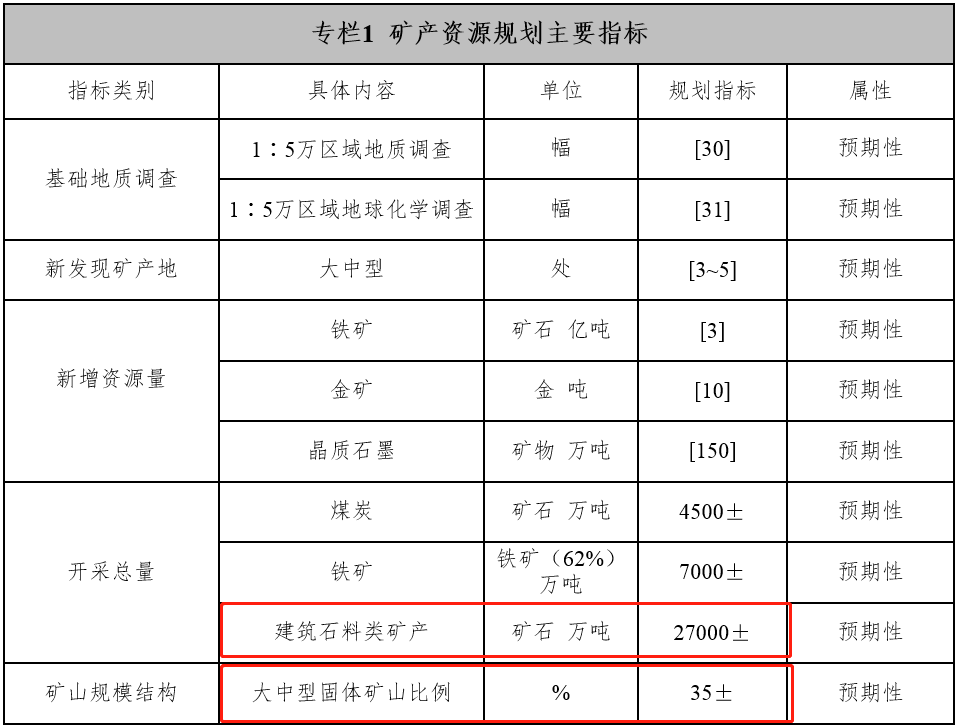

11、山東省

2022年9月30日,經(jīng)省政府同意,山東省自然資源廳等8部門聯(lián)合印發(fā)了《山東省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》(以下簡稱《規(guī)劃》)。《規(guī)劃》指出,到2025年,建筑用砂石年礦產(chǎn)開采總量5億噸。

到2025年——固體礦產(chǎn)采礦權(quán)總數(shù)控制在1000個以內(nèi),新增大中型礦產(chǎn)地10處,建筑用砂石年礦產(chǎn)開采總量5億噸。固體礦產(chǎn)大中型礦山比例不低于65%。共伴生礦產(chǎn)、廢石、尾礦等綜合利用水平進(jìn)一步提升。打造規(guī)模1000萬噸以上的砂石資源綜合開發(fā)利用基地2—4 處,服務(wù)省會經(jīng)濟(jì)圈、魯南經(jīng)濟(jì)圈一體化發(fā)展。積極推行“凈礦”出讓總結(jié)推廣砂石類礦產(chǎn)“凈礦”出讓典型經(jīng)驗(yàn),探索完善礦業(yè)權(quán)出讓用地、用林模式,全面推進(jìn)砂石類礦產(chǎn)“凈礦”出讓,積極推行其他礦種的“凈礦”出讓。

12、遼寧省

近日,經(jīng)省人民政府同意,遼寧省發(fā)布《遼寧省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》(以下簡稱《規(guī)劃》)。《規(guī)劃》表示,鼓勵建設(shè)100萬噸/年以上機(jī)制砂石項(xiàng)目,鼓勵沿海砂石資源豐富地區(qū)向省外部分地區(qū)供應(yīng)砂石資源。

對普通建筑砂石土礦,實(shí)行集中開采區(qū)和最低開采規(guī)模“雙控”管理,原則上資源儲量規(guī)模應(yīng)達(dá)到中型以上(1000萬立方米以上)且礦山分布相對集中。新建、改擴(kuò)建和延續(xù)礦山最低開采規(guī)模標(biāo)準(zhǔn)為20萬立方米/年(50萬噸/年左右)。重點(diǎn)加快大中型建筑用砂石土礦山綠色礦山建設(shè)——探索符合遼寧實(shí)際的砂石土礦“凈礦”出讓機(jī)制。實(shí)施海砂采礦權(quán)和海域使用權(quán)“兩權(quán)合一”招拍掛出讓制度。

推進(jìn)砂源替代利用,鼓勵建設(shè)100萬噸/年以上機(jī)制砂石項(xiàng)目,鼓勵利用廢石以及鐵、鉬等礦山尾礦生產(chǎn)機(jī)制砂,支持錦州、營口等地區(qū)保障盤錦等資源匱乏地區(qū)的砂石資源需求。對接國內(nèi)砂石市場供需形勢,鼓勵沿海砂石資源豐富地區(qū)向省外部分地區(qū)供應(yīng)砂石資源。

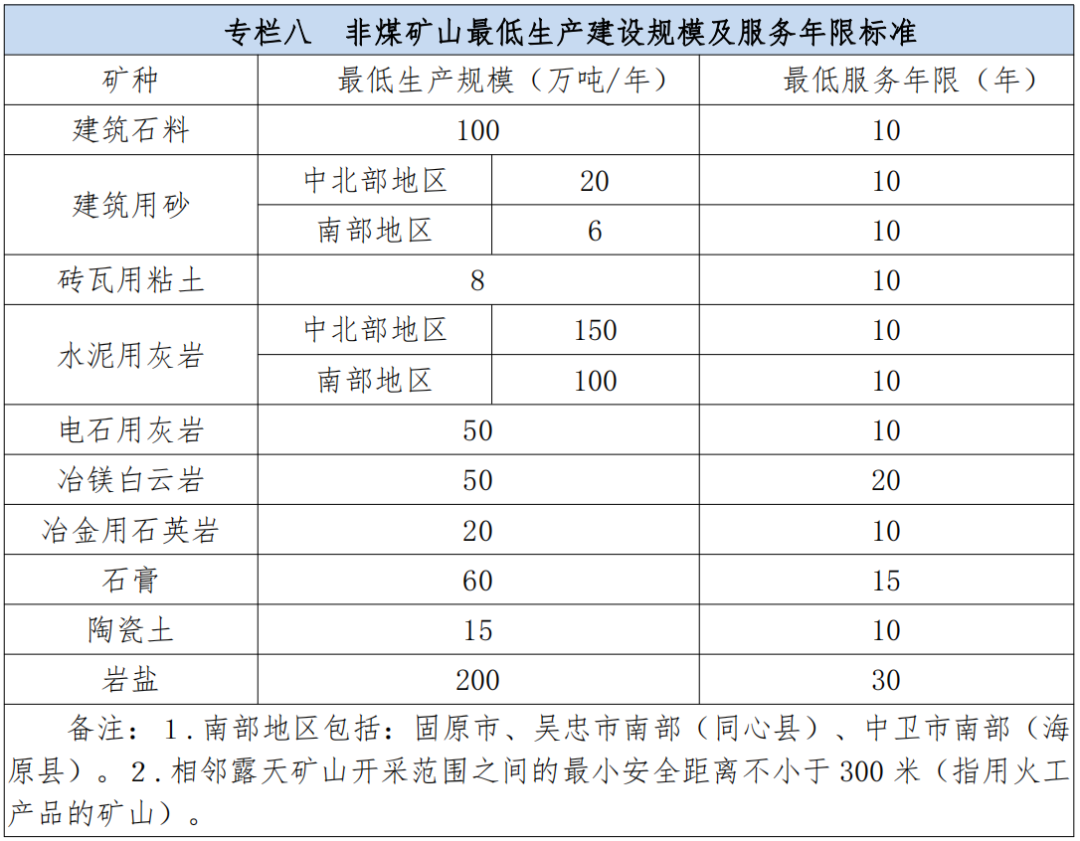

13、寧夏回族自治區(qū)

8月,獲自然資源部批復(fù),由寧夏自然資源廳、發(fā)展和改革委員會、工業(yè)和信息化廳、財(cái)政廳、生態(tài)環(huán)境廳等部門聯(lián)合發(fā)布的《寧夏回族自治區(qū)礦產(chǎn)資源總體規(guī)劃(2021-2025年)》正式實(shí)施。

到 2025 年,礦山數(shù)量由 323 個縮減到 260 個,大中型礦山比例提高到90%。建成一批砂石集中開采區(qū),穩(wěn)定砂石市場供應(yīng)。建立重點(diǎn)項(xiàng)目建設(shè)與砂石采礦權(quán)出讓聯(lián)動機(jī)制,優(yōu)先出讓重點(diǎn)建設(shè)項(xiàng)目周邊砂石資源。鼓勵砂石資源貧乏地區(qū)與資源富集地區(qū)加強(qiáng)對接,統(tǒng)籌考慮對重點(diǎn)建設(shè)項(xiàng)目的砂石資源保障。

以砂石集中開采區(qū)為基礎(chǔ),建立砂石供應(yīng)基地,科學(xué)控制總量,合理安排采礦權(quán)投放時序,實(shí)現(xiàn)砂石集中開采服務(wù)經(jīng)濟(jì)社會發(fā)展的空間新布局。積極推進(jìn)“凈礦”出讓。各地可先行開展砂石土“凈礦”出讓試點(diǎn),積極推進(jìn)其他礦種“凈礦”出讓。

14、河北省

9月9日,河北省自然資源廳等7部門聯(lián)合印發(fā)了《河北省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》(以下簡稱《規(guī)劃》),《規(guī)劃》表示,期末礦石年產(chǎn)量保持在2.7億噸左右。

推進(jìn)規(guī)模化、集約化開發(fā),滿足京津冀協(xié)同發(fā)展、雄安新區(qū)建設(shè)和民生改善對建筑石料礦產(chǎn)的需求,期末礦石年產(chǎn)量保持在2.7億噸左右。加強(qiáng)其他礦種礦山廢石、廢渣、尾礦的綜合利用,彌補(bǔ)市場建筑石料礦產(chǎn)供給的不足。

保障雄安新區(qū)建設(shè)及京津地區(qū)經(jīng)濟(jì)社會發(fā)展對建材類礦產(chǎn)的需求。建筑石料等大宗非金屬礦產(chǎn)重點(diǎn)在開平—豐潤、曲陽—易縣、贊皇—井陘、臨城—信都、武安—峰峰、寬城—興隆等地重點(diǎn)開采區(qū)內(nèi)開發(fā),提升資源供給能力。有序投放砂石采礦權(quán),推動集中開采、規(guī)模開采、綠色開采、整體修復(fù)。

15、甘肅省

9月16日,甘肅省人民政府發(fā)《甘肅省礦產(chǎn)資源總體規(guī)劃(2021—2025年)》(以下簡稱《規(guī)劃》)。

提升優(yōu)質(zhì)砂石供給能力,推動交通便利、市場前景良好的地區(qū)建設(shè)一批年產(chǎn)100萬噸及以上的大型機(jī)制砂石礦山,鼓勵利用廢石和尾礦生產(chǎn)機(jī)制砂石,提高固體廢物綜合利用水平。不再新建年產(chǎn)5萬立方米以下建筑用石材礦、6萬噸以下建筑用砂礦。

全面推進(jìn)礦業(yè)權(quán)競爭性出讓。開展普通建筑用砂石土等直接出讓采礦權(quán)的“凈礦”出讓,探索完善“凈礦”出讓相關(guān)制度。嚴(yán)格審核砂石土開采項(xiàng)目,新設(shè)砂石土采礦權(quán)原則上優(yōu)先向集中開采區(qū)布局。

16、內(nèi)蒙古自治區(qū)

2022年8月19日,內(nèi)蒙古自治區(qū)人民政府印發(fā)了《自治區(qū)礦產(chǎn)資源總體規(guī)劃(2021—2025年)》。

加強(qiáng)普通建筑用砂石土礦。探索開展普通建筑用砂石土“凈礦”出讓。著力提升普通建筑用砂石土開發(fā)規(guī)模和水平,通過資源整合、淘汰落后礦山、清退“僵尸”礦山,實(shí)現(xiàn)普通建筑用砂石土礦山數(shù)量減少;通過提高新建礦山準(zhǔn)入規(guī)模,嚴(yán)控新建礦山數(shù)量。

自治區(qū)劃定重要礦產(chǎn)的開采規(guī)劃區(qū)塊;盟市負(fù)責(zé)劃定其他礦產(chǎn)的開采規(guī)劃區(qū)塊,且不得與自治區(qū)劃定開采規(guī)劃區(qū)塊重疊。原則上1個開采規(guī)劃區(qū)塊只設(shè)1個開采主體。普通建筑用砂石土類礦產(chǎn),達(dá)到普查及以上程度可直接出讓采礦權(quán)。

17、新疆

8月28日,新疆維吾爾自治區(qū)印發(fā)《新疆維吾爾自治區(qū)礦產(chǎn)資源總體規(guī)劃(2021-2025年)》。全區(qū)大中型礦山的比例達(dá)40%以上,壓減砂石土等小型礦山數(shù)。

近日,新疆生產(chǎn)建設(shè)兵團(tuán)發(fā)布《兵團(tuán)礦產(chǎn)資源總體規(guī)劃(2021—2025年)》。

劃分17個重點(diǎn)勘查區(qū)、23個重點(diǎn)開采區(qū)、45個砂石集中開采區(qū)。

《新疆維吾爾自治區(qū)礦產(chǎn)資源總體規(guī)劃(2021-2025年)》指出——到2025年全區(qū)大中型礦山的比例達(dá)40%以上,壓減砂石土等小型礦山數(shù),引導(dǎo)砂石礦實(shí)現(xiàn)集中開采、規(guī)模開發(fā)、綠色開采、整體修復(fù),實(shí)現(xiàn)生產(chǎn)規(guī)模化集約化。新建砂石土礦原則上位于集中開采區(qū)內(nèi),明確區(qū)內(nèi)開采規(guī)模、生態(tài)保護(hù)修復(fù)治理措施等準(zhǔn)入要求。

《兵團(tuán)礦產(chǎn)資源總體規(guī)劃(2021—2025年)》指出——加強(qiáng)礦產(chǎn)資源開發(fā)利用與保護(hù)——劃分17個重點(diǎn)勘查區(qū)、23個重點(diǎn)開采區(qū)、45個砂石集中開采區(qū),到2025年,大中型礦山比例提升到25%以上——要推進(jìn)礦產(chǎn)資源市場化改革,全面推進(jìn)“凈礦”出讓,促進(jìn)礦業(yè)穩(wěn)定可持續(xù)發(fā)展。

18、黑龍江省

9月16日,黑龍江省省自然資源廳等7部門聯(lián)合印發(fā)了《黑龍江省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》。

合理確定礦產(chǎn)資源開采總量,規(guī)劃期內(nèi)預(yù)期年礦石開采總量1.7億噸左右,礦山數(shù)量控制在1600個以內(nèi),大中型礦山比例達(dá)到20%。有序開展普通建筑用砂石土的“凈礦”出讓試點(diǎn)工作。

有序投放砂石土采礦權(quán),合理設(shè)置砂石土集中開采區(qū),優(yōu)化砂石土開發(fā)空間布局,引導(dǎo)集中開采、規(guī)模開采、綠色開采,最大限度減輕對生態(tài)環(huán)境的破壞。積極推進(jìn)砂源替代利用,鼓勵利用廢石以及礦山尾礦生產(chǎn)機(jī)制砂石。

破碎設(shè)備供應(yīng)商")

:2016SR275876")

系我們")