7月末宣布20億元重金投資海砂開采,12月1日晚間,宏大爆破(002683,SZ)發(fā)布公告稱,公司與各合作方未能就海砂項目具體運營模式達成一致意見,決定終止所有相關(guān)合作。消息來得突然,12月2日開盤,宏大爆破一字跌停。

《每日經(jīng)濟新聞》記者注意到,此前為了這項投資宏大爆破可謂是不惜血本——取得海砂的成本遠(yuǎn)高于市價,在當(dāng)時引起了“天價”海砂的討論,但公司甚至愿意犧牲短期的流動性,借錢投資。

終止20億元海砂項目投資

今年6-7月,廣東省自然資源廳委托廣州公共資源交易中心掛牌出讓位于廣東省珠海珠江口外伶仃東海域的采

礦權(quán),海域面積1.927平方千米,海砂資源儲量3156.35萬立方米,出讓年限為2年。最終,廣東省廣業(yè)環(huán)境建設(shè)集團有限公司(以下簡稱廣業(yè)環(huán)境)競得該海域使用權(quán)和海砂采礦權(quán),成交價格為62.48億元。

廣業(yè)環(huán)境是宏大爆破控股股東及實際控制人廣東省廣業(yè)集團有限公司下屬的全資子公司,且直接擁有上市公司0.53%的股權(quán)。

7月28日,宏大爆破宣布與廣業(yè)環(huán)境達成合作,共同開發(fā)上述海砂開采項目,上市公司享有該項目30%的收益權(quán)并相應(yīng)承擔(dān)30%的前期開發(fā)成本,預(yù)計出資不超過20億元。

宏大爆破當(dāng)時在公告中表示,海砂資源是重要的國有自然資源和戰(zhàn)略資源,隨著我國沿海經(jīng)濟的快速發(fā)展,海砂作為填海造地工程的主要填料以及一些建筑的原材料,市場需求較大,使用價值越來越高。公司參與海砂項目運營,有利于礦服板塊產(chǎn)業(yè)鏈的延伸,圍繞主業(yè)拓展公司的盈利空間,符合公司戰(zhàn)略發(fā)展方向。

即將手握稀缺的國有資源,宏大爆破在公告隔天收獲股價漲停。此后4個月間,海砂項目成為投資者熱議的焦點,公司在接待機構(gòu)調(diào)研時還被頻頻問及項目進展。然而,12月1日晚間,宏大爆破卻發(fā)布了終止投資的公告。

宏大爆破稱,公司與各合作方均對海砂項目的具體合作方案進行了多次探討與協(xié)商,但始終未能就海砂項目具體運營模式達成一致意見。經(jīng)過公司審慎判斷,決定終止與廣業(yè)環(huán)境關(guān)于外伶仃東海域海砂項目的所有合作,包括不再對外伶仃東海域海砂項目進行出資,亦不再運營為此專門成立的項目公司。

12月2日,宏大爆破證券部人士在接受《每日經(jīng)濟新聞》記者采訪時表示:“公司參與海砂項目投資,經(jīng)歷了多次談判和調(diào)整。如果我們要收購采礦權(quán),就構(gòu)成了收購股權(quán),時間會很長,也會出現(xiàn)公司重大資產(chǎn)重組的情況。后來公司就調(diào)整為以運營方的方式參與,但具體的運營方案沒有達成一致。前后耗費了大量時間,最終公司決定專注主業(yè),退出這個項目。”

公司表示,截至12月1日,宏大爆破對海砂項目的所有支出僅為對項目公司注冊資本的首期出資,478萬元。公司正在積極處理項目公司的股權(quán)后續(xù)事宜,包括但不限于由廣業(yè)環(huán)境回購公司所持項目公司47.8%股權(quán)等方式。

項目曾被寄予厚望

宏大爆破此次終止投資的消息讓市場感到十分意外,早前披露的消息中也未見任何異常。

《每日經(jīng)濟新聞》記者查詢到,《南方日報》曾報道,8月9日,宏大爆破董事長鄭炳旭率團前往項目海域?qū)嵉乜疾欤?月20日,包括宏大爆破、廣業(yè)環(huán)境在內(nèi)的多方合資成立項目公司——廣東廣業(yè)海砂資源有限公司,鄭炳旭親自掛帥出任項目公司的法定代表人、執(zhí)行董事。

在宏大爆破11月12日披露的投資者關(guān)系活動記錄表中,公司還表示:“今年公司參與海砂項目,預(yù)計將大幅提升公司基本面的穩(wěn)健度,并帶來礦服新的增長點。”然而,20天后,公司就宣布終止投資。

事實上,宏大爆破此前對該投資寄予厚望。彼時,廣業(yè)環(huán)境競得外伶仃海砂海砂采礦權(quán)時,就以62.48億元的高成交價引起市場關(guān)于“天價”海砂的討論。按該海域海砂資源儲量3156.35萬立方米計算,取得海砂的成本約為198元/立方米。

宏大爆破在公告中援引一份第三方機構(gòu)出具的《廣東省珠海珠江口外伶仃東海域海砂項目投資可行性研究報告》指出,2020年,東海島海砂交珠江口碼頭銷售價格5月份為112-132元/立方米,遠(yuǎn)低于成本價。盡管機構(gòu)預(yù)估今年下半年海砂市場銷售價格會逐步走高,維持在150-200元/立方米左右,但項目的盈利能力仍存在一定風(fēng)險。

值得一提的是,宏大爆破為此還計劃借錢投資,擬向銀行申請專項貸款籌集項目所需資金的60%-70%。公司表示,投資事項預(yù)計短期內(nèi)會增加公司合并報表的資產(chǎn)負(fù)債率水平;但預(yù)計項目的籌建期較短,很快進入達產(chǎn)期,達產(chǎn)期后將大大緩解公司的資金壓力。

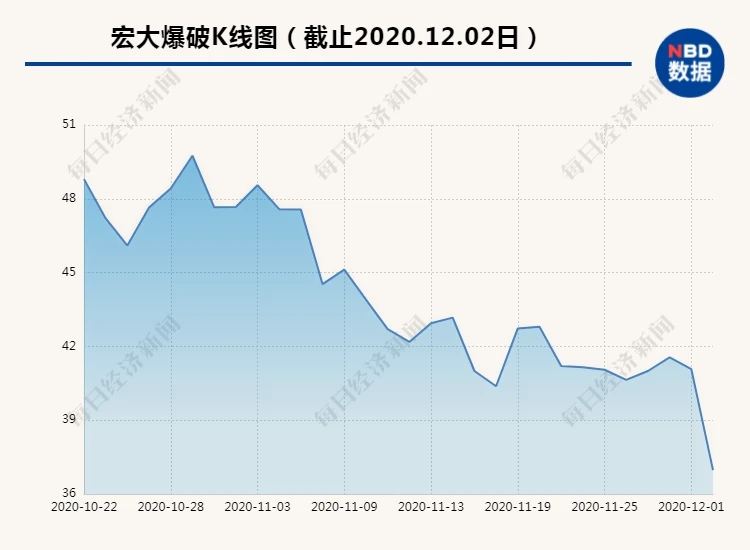

如此備受矚目的項目卻最終折戟。12月2日,宏大爆破一字跌停,收報36.97元/股。

破碎設(shè)備供應(yīng)商")

:2016SR275876")

系我們")