2019年,國家稅務總局認真貫徹落實黨中央、國務院關于減稅降費和減證便民決策部署,將取消稅務證明事項作為增進減稅降費便利化重要措施,研究決定再取消12項稅務證明事項,另有3項稅務證明事項已根據有關政策規定自2019年1月1日起停止執行,一并予以公布。

其中,涉及資源稅管理證明和購車單位或人員身份證明,這意味著建筑工程企業購買砂石料不再需要資源稅管理證明了,納稅人辦理節約能源、使用新能源的車船減免車船稅備案時,不再提供購車單位或人員身份證明。

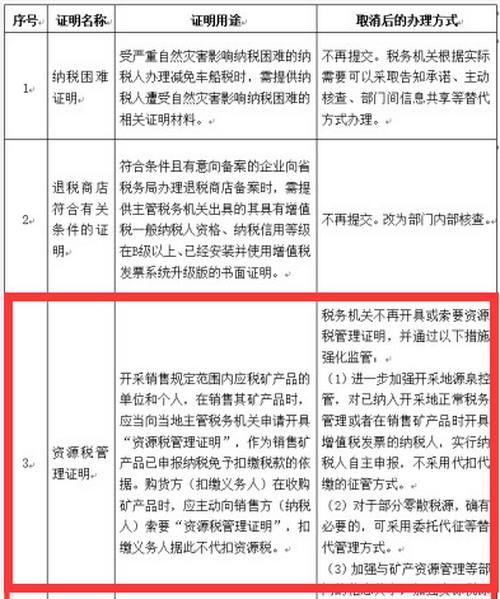

資源稅管理證明

開采銷售規定范圍內應稅礦產品的單位和個人,在銷售其礦產品時,應當向當地主管稅務機關申請開具“資源稅管理證明”,作為銷售礦產品已申報納稅免予扣繳稅款的依據。購貨方(扣繳義務人)在收購礦產品時,應主動向銷售方(納稅人)索要“資源稅管理證明”,扣繳義務人據此不代扣資源稅。

稅務機關不再開具或索要資源稅管理證明,并通過以下措施強化監管:

(1)進一步加強開采地源泉控管,對已納入開采地正常稅務管理或者在銷售礦產品時開具增值稅發票的納稅人,實行納稅人自主申報,不采用代扣代繳的征管方式。

(2)對于部分零散稅源,確有必要的,可采用委托代征等替代管理方式。

(3)加強與礦產資源管理等部門的信息共享,加強資源稅源頭控管和風險防控。

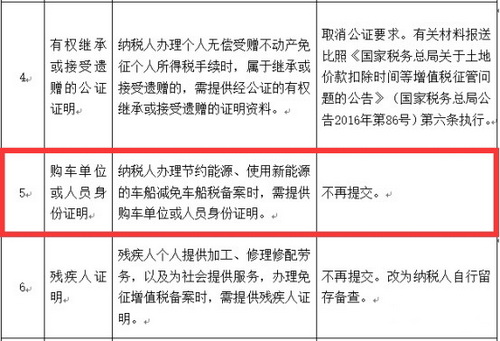

購車單位或人員身份證明

納稅人辦理節約能源、使用新能源的車船減免車船稅備案時,需提供購車單位或人員身份證明。

不再提交。

取消的稅務證明事項目錄(部分)

15項稅務證明事項取消后,均不需要再提供相關證明材料。其中,部分事項通過部門內部核查替代;部分事項通過部門間信息共享替代;部分事項改為納稅人自行出具有關材料;部分事項改為納稅人自行留存有關法定證照,以備稅務機關事后核查。

來源:國家稅務總局

豫公網安備 41010502002251號

掃破碎機網微信公眾號-閱讀行業最新資訊