在線客服

在線客服龍信重工有限公司-專業(yè)破碎設(shè)備供應(yīng)商")

2017年8月15日下午,證監(jiān)會(huì)發(fā)審委會(huì)議審核4家公司IPO申請(qǐng),其中山東東宏管業(yè)股份有限公司、福建傲農(nóng)生物科技集團(tuán)股份有限公司和大博醫(yī)療科技股份有限公司的首發(fā)獲通過(guò),但耐普礦機(jī)的創(chuàng)業(yè)板首發(fā)卻未通過(guò)。

相比其他擬IPO公司動(dòng)輒一、二年的排隊(duì)時(shí)間,享有扶貧綠色通道的耐普礦機(jī)僅花了9個(gè)月就走完了流程。

但上月底證監(jiān)會(huì)洋洋灑灑用近16000個(gè)字列下了61項(xiàng)問(wèn)題的反饋意見(jiàn),已經(jīng)讓耐普礦機(jī)的上會(huì)審核蒙上不詳?shù)年幱啊?/span>

事實(shí)上,在當(dāng)天創(chuàng)業(yè)板發(fā)審會(huì)上,審核委員就毛利率、業(yè)績(jī)波動(dòng)和營(yíng)收賬款等三大問(wèn)題,對(duì)耐普礦機(jī)進(jìn)行進(jìn)一步詢問(wèn),最終將耐普礦機(jī)刷了下來(lái)。

1、耐普礦機(jī)的業(yè)績(jī)波動(dòng)問(wèn)題

耐普礦機(jī)于2015年12月掛牌新三板,2016年3月宣布上市輔導(dǎo),是新三板第一批擬IPO公司之一。

該公司的主營(yíng)業(yè)務(wù)是礦山選礦設(shè)備及橡膠備件的研發(fā)、制造和銷售。目前,公司客戶包括國(guó)內(nèi)多座大型有色金屬、黑色金屬礦山,產(chǎn)品遠(yuǎn)銷蒙古、俄羅斯、澳大利亞等多個(gè)國(guó)家,包括力拓集團(tuán)、巴西淡水河谷公司、英美資源集團(tuán)等多個(gè)國(guó)際知名礦業(yè)集團(tuán)旗下礦山企業(yè)。

掛牌以來(lái),耐普礦機(jī)的業(yè)績(jī)波動(dòng)較大,凈利潤(rùn)曾在2014年大幅下滑54.88%至2653.83萬(wàn)元。

耐普礦機(jī)2014年、2015年、2106年、2017年1-6月,扣除非經(jīng)常性損益后凈利潤(rùn)分別為2450.58萬(wàn)元、2530.96萬(wàn)元、4746.29萬(wàn)元和2363.25萬(wàn)元。凈利潤(rùn)波動(dòng)較大,公司業(yè)績(jī)波動(dòng)較大的原因與公司的客戶結(jié)構(gòu)和行業(yè)特性相關(guān),存在出現(xiàn)業(yè)績(jī)下滑超過(guò)50%的風(fēng)險(xiǎn)。

對(duì)于2014年的利潤(rùn)下滑,耐普礦機(jī)曾回應(yīng),2014年中信重工機(jī)械股份有限公司為其在澳大利亞新開(kāi)發(fā)的礦山項(xiàng)目購(gòu)置管道類產(chǎn)品,合同總金額為4625萬(wàn)元,2014年度實(shí)現(xiàn)銷售收入為3099萬(wàn)元。由于該項(xiàng)目金額較大,且競(jìng)爭(zhēng)激烈,公司中標(biāo)價(jià)格較低,綜合毛利率僅為5%左右。

對(duì)于2016年凈利潤(rùn)的大幅上升,耐普礦機(jī)在當(dāng)期年報(bào)中解釋,是因?yàn)楣镜膰?guó)際業(yè)務(wù)收入增長(zhǎng)。在報(bào)告期內(nèi),公司大力開(kāi)拓南美和亞洲市場(chǎng),公司篩板類產(chǎn)品成功打入哈薩克斯坦國(guó)家銅礦,同時(shí)在沙特國(guó)家礦業(yè)、巴里克、印度Toka陸續(xù)實(shí)現(xiàn)銷售。

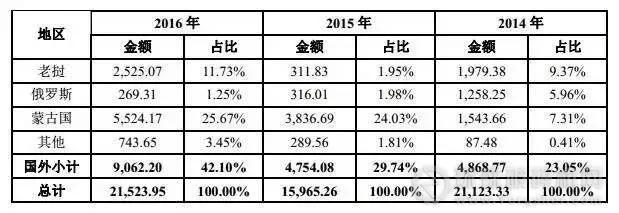

根據(jù)耐普礦機(jī)的招股說(shuō)明書(shū),公司2016年對(duì)海外的銷售額近9100萬(wàn),相比2015年將近翻了一倍。

圖片來(lái)自耐普礦機(jī)招股說(shuō)明書(shū)

但這個(gè)解釋不能令發(fā)審委信服。“在目前的客戶結(jié)構(gòu)和行業(yè)特性的情況下,公司有無(wú)采取措施以保證公司的持續(xù)盈利能力?并解釋出現(xiàn)業(yè)績(jī)下滑超過(guò)50%的風(fēng)險(xiǎn)的依據(jù)及計(jì)算過(guò)程。公司2016年?duì)I業(yè)收入增長(zhǎng)的情況下,銷售費(fèi)用出現(xiàn)為啥下降?”

此外,證監(jiān)會(huì)在7月21日反饋意見(jiàn)文件中表示,“營(yíng)業(yè)收入未受經(jīng)濟(jì)周期及下游礦山行業(yè)不景氣等因素影響而逆勢(shì)增長(zhǎng)的原因及合理性”。

并要求公司結(jié)合報(bào)告期下游行業(yè)實(shí)際運(yùn)行狀況及公司同期各類產(chǎn)品銷售情況,說(shuō)明公司經(jīng)營(yíng)情況與下游行業(yè)實(shí)際運(yùn)行情況是否相符、是否符合行業(yè)特征,另外,還要求公司判斷未來(lái)業(yè)績(jī)會(huì)不會(huì)受下游發(fā)展低迷的影響。

2、毛利率為什么繼續(xù)逆勢(shì)上行?

令證監(jiān)會(huì)驚訝的是,在行業(yè)下行期,耐普抗擊業(yè)績(jī)繼續(xù)上行的同時(shí),毛利率竟然也保持較高水平。招股說(shuō)明書(shū)披露2014年度、2015年度、2016年度及2017年1-6月,公司主要產(chǎn)品橡膠耐磨制品毛利率分別為61.11%、57.59%、59.73%、57.21%,主要系向有色金屬、黑色金屬礦山銷售選礦用橡膠耐磨備件。

這再次讓發(fā)審會(huì)委員們“迷惑”,要求公司說(shuō)明綜合毛利率大幅高于同行業(yè)可比上市公司,在近兩年礦業(yè)生產(chǎn)企業(yè)不景氣的情況下橡膠耐磨制品能保持高毛利率的原因;橡膠耐磨制品的主要競(jìng)爭(zhēng)對(duì)手及其毛利率(如有);橡膠耐磨制品的市場(chǎng)占有率情況,是否有橡膠耐磨制品代替原有金屬材料備件的權(quán)威依據(jù)。

值得一提的是,報(bào)告期耐普礦機(jī)銷售給額爾登特礦業(yè)公司選礦設(shè)備及備件的毛利率分別為36.70%、51.51%、64.34%和89.53%,顯著高于銷售給其他客戶的毛利率,同時(shí)其銷售給江銅集團(tuán)橡膠耐磨制品的毛利率分別為72.57%、66.83%、67.43%和80.14%,高于銷售給其他客戶的毛利率。

對(duì)此,證監(jiān)會(huì)要求其結(jié)合業(yè)務(wù)的獲取方式、合同的主要條款、銷售回款的進(jìn)度等說(shuō)明高毛利率的原因及合理性,并說(shuō)明對(duì)相關(guān)客戶銷售高毛利率的可持續(xù)性。

同時(shí),在發(fā)審會(huì)上,證監(jiān)會(huì)要求耐普礦機(jī)解釋,2016年管理費(fèi)用、銷售費(fèi)用占比分別較上年下降35.76%和26.84%的原因與合理性;以及2014年、2016年管理費(fèi)用占比分別較可比公司低15.82%、40.04%的原因及合理性。

此外,耐普礦機(jī)還被質(zhì)問(wèn),公司 2016年較2014年度主營(yíng)業(yè)務(wù)收入基本持平,凈利潤(rùn)上升89%;可比公司平均銷售凈利率由11%下降為-2%、而銷售凈利率由13%上升至23%的合理性。

3、業(yè)績(jī)逆勢(shì)上漲時(shí),應(yīng)收賬款充當(dāng)什么角色?

傳統(tǒng)行業(yè)最大的問(wèn)題就是收錢難,這個(gè)問(wèn)題同樣也伴隨著耐普礦機(jī)。

耐普礦機(jī)每年的應(yīng)收賬款余額都占據(jù)營(yíng)收相當(dāng)?shù)谋壤X?cái)務(wù)數(shù)據(jù)顯示,2014年至2016年,耐普礦機(jī)的應(yīng)收賬款凈額分別為1.29億元、1.11億元、1.24億元,占營(yíng)業(yè)收入的比率分別為61.10%、69.57%和57.36%。

關(guān)于應(yīng)收賬款的問(wèn)題,證監(jiān)會(huì)已經(jīng)在針對(duì)耐普礦機(jī)IPO申請(qǐng)文件的反饋意見(jiàn)中問(wèn)詢,但似乎并未得到合理回答。

周二(8月15日)的發(fā)審會(huì)上,證監(jiān)會(huì)再次要求耐普礦機(jī)說(shuō)明,其應(yīng)收賬款占營(yíng)業(yè)收入比重較高的原因,壞賬準(zhǔn)備計(jì)提比例低于同行業(yè)上市公司水平的合理性,并結(jié)合中信重工2016年報(bào)虧損、豐寧鑫源因資金緊張延期支付發(fā)行人貨款、國(guó)外客戶主要為欠發(fā)達(dá)國(guó)家的蒙古額爾登特礦業(yè)公司、老撾KSO金礦公司等情形,說(shuō)明上述情形不采用個(gè)別認(rèn)定法計(jì)提壞帳是否符合會(huì)計(jì)準(zhǔn)則中的謹(jǐn)慎性要求。

同時(shí),還要求公司說(shuō)明,南通昌龍金屬構(gòu)件有限公司是2014年國(guó)內(nèi)第五大客戶的情況,說(shuō)明南通昌龍是否為最終用戶,說(shuō)明對(duì)南通昌龍銷售的收入確認(rèn)原則,并結(jié)合合同的主要條款說(shuō)明采用上述收入確認(rèn)原則的合理性。

4、工資平均水平為什么比同行低?

值得一提的是,證監(jiān)會(huì)再就工資情況,提問(wèn)耐普礦機(jī):公司高管薪酬和員工平均薪酬水平和同行業(yè)公司比較是否偏低?

公司招股說(shuō)明書(shū)顯示,2014年、2015年及 2016年,公司平均工資水平分別為 5.41萬(wàn)元、5.71萬(wàn)元及 6.66萬(wàn)元。而耐普礦機(jī)取得上饒縣統(tǒng)計(jì)局出具的工資說(shuō)明稱,根據(jù) 2014年、2015年全縣勞動(dòng)情況年報(bào)統(tǒng)計(jì),上饒縣在崗職工年平均工資分別為 4.03萬(wàn)元、5.27萬(wàn)元。“公司低工資高于當(dāng)?shù)毓べY標(biāo)準(zhǔn),平均薪酬水平高于公司所在地區(qū)的平均水平。”

但從A股公司來(lái)看,與耐普礦機(jī)同行業(yè)上市公司的員工平均薪資相比,耐普礦機(jī)卻是處于低水平(見(jiàn)下圖)。

5、反饋意見(jiàn)61項(xiàng)問(wèn)題壓垮耐普礦機(jī)

值得一提的是,早在7月21日,證監(jiān)會(huì)公布耐普礦機(jī)IPO申請(qǐng)文件的反饋意見(jiàn)中,就已經(jīng)用近16000字提出了61項(xiàng)問(wèn)題,要求公司逐項(xiàng)解釋。

文件中,證監(jiān)會(huì)尖銳地對(duì)公司多項(xiàng)特別問(wèn)題進(jìn)行重點(diǎn)提問(wèn)。其中除了一些規(guī)范問(wèn)題、“三類股東”問(wèn)題等,還對(duì)其關(guān)聯(lián)企業(yè)、經(jīng)營(yíng)模式、應(yīng)收款、行業(yè)環(huán)境等方面詳細(xì)提問(wèn)。

對(duì)于公司與關(guān)聯(lián)方的問(wèn)題,證監(jiān)會(huì)要求耐普礦機(jī)披露,公司實(shí)際控制人旗下的2家企業(yè)及其親屬控制的2家企業(yè)的詳細(xì)信息,以及是否與公司有業(yè)務(wù)往來(lái),或存在同業(yè)競(jìng)爭(zhēng)。

尤其是,要求公司解釋,為何在關(guān)聯(lián)方江西鴻正實(shí)業(yè)有限公司主營(yíng)業(yè)務(wù)是嬰幼兒營(yíng)養(yǎng)米粉、米片和淀粉糖的情況下,與公司發(fā)生鋼材、原煤、骨架等關(guān)聯(lián)交易。

招股說(shuō)明書(shū)顯示,江西鴻正實(shí)業(yè)和耐普礦機(jī),曾在2013年涉及鋼材、原煤、骨架和化工相關(guān)來(lái)往資金267.88萬(wàn)元。2014年至今,雙方再無(wú)交集。

新三板在線從工商資料看到,耐普礦機(jī)實(shí)際控制人為鄭昊,持有公司69.23%股份,而江西鴻正實(shí)業(yè)的實(shí)際控制人是鄭昊前任配偶的哥哥徐建平,持有75%股權(quán)。鴻正實(shí)業(yè)于2010年8月成立,但在2016年10月13日核準(zhǔn)注銷。鴻正實(shí)業(yè)注銷半個(gè)多月后,耐普礦機(jī)正式發(fā)布招股書(shū)。

工商信息顯示,江西鴻正實(shí)業(yè)的經(jīng)營(yíng)范圍是機(jī)電設(shè)備、金屬材料、橡膠制品、化工產(chǎn)品等,與證監(jiān)會(huì)在反饋意見(jiàn)中指出的主營(yíng)業(yè)務(wù)“嬰幼兒營(yíng)養(yǎng)米粉、米片和淀粉糖”不同。

耐普礦機(jī)2016年11月7日的申報(bào)稿

顯然,盡管走了扶貧IPO綠色通道,“帶病”沖刺IPO的耐普礦機(jī),最終“倒”在證監(jiān)會(huì)審核委的種種“盤問(wèn)”之下。

來(lái)源:新三板在線

:2242538890 2233515786 280327213 技術(shù)::497398702

:2242538890 2233515786 280327213 技術(shù)::497398702  MSN:

MSN::2016SR275876")

豫公網(wǎng)安備 41010502002251號(hào)

掃破碎機(jī)網(wǎng)微信公眾號(hào)-閱讀行業(yè)最新資訊