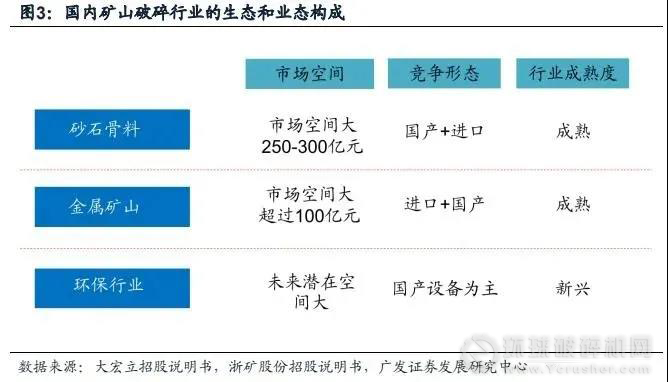

礦山破碎設備下游應用廣泛,砂石破碎是市場最大的子領域。礦山破碎設備是通過物理的方式改變礦石的形態,使自然資源具備一定特殊用途的過程,下游應用包括砂石骨料、金屬礦山、建筑垃圾破碎和廢舊電池破碎回收等。砂石破碎領域是最大的應用市場,國內每年消耗約200億噸砂石骨料,市場容量達到萬億級。

行業需求驅動力

既有總量,也有結構。砂石骨料行業需求持續增長,但是供給端收縮明顯,砂石價格飛漲,行業產能缺口明顯。本輪行業需求有較強的結構性邏輯:

(1)環保高壓帶來小礦山產能關停,中大型礦山產能逐漸完成置換,政府通過礦權回收、綠色礦山指標等方式嚴格控制小礦山產能,2019年以來加速在全國落地;

(2)河沙“禁采”,大幅度

提升機制砂的供應比例,根據浙礦股份的招股書顯示,2019年機制砂的比例提升至80%左右,未來仍有上升的空間。

砂石礦山破碎市場規模300億元左右。在下游行業產能缺口較大的情況下,中大型礦山開啟了產能擴張模式,我們通過兩種方法測算市場空間:

(1)結構法,考慮未來中大型礦山對小礦山的產能替代,到2021年規劃中的中大型產能占比要達到90%左右,測算得2020-2021年市場規模分別為282/318億元;

(2)增量法,通過大型項目的單位投資密度12元/噸的經驗數據,測算未來國內砂石礦山破碎設備需求空間為276/307億元。

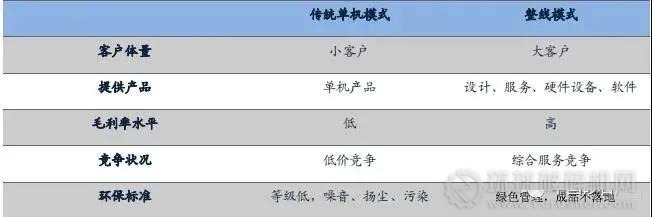

舊時代正在成為過去,新業態將會誕生新的競爭格局。當前行業正在處于轉折時期,發展趨勢呈現幾個重要特征:

(1)單機時代走向整線EPC模式,改變傳統商業模式;

(2)設備企業競爭格局從分散走向集中;

(3)設備企業的區域屬地化逐漸走向全國。在新的業態下,會誕生新的行業潛在龍頭公司。

投資建議

礦山破碎行業屬于典型的“大行業,小公司”格局,行業下游市場空間較大,并且增長穩健,終端需求目前也呈現增長的勢頭。目前在下游礦山行業供給側改革的大背景下,小礦山逐漸退出,產能向中大型礦山集聚,舊時代的競爭格局正在被打破,新的商業模式和競爭格局正在形成,未來會有一批區域性的龍頭企業逐漸走出屬地,逐漸提升市場份額。我們建議關注正在成長中的礦山破碎企業浙礦股份和大宏立,非上市公司中,關注上海世邦、南昌礦機等龍頭企業。

風險提示

國內基建和地產投資增速下行;

環保政策落地執行不及預期;

行業競爭加劇導致毛利率下行;

機制砂滲透率提升不及預期;

企業跨區域業務開拓不及預期。

在線客服

在線客服

:2242538890 2233515786 280327213 技術:

:2242538890 2233515786 280327213 技術: MSN:

MSN: